Neobanken revolutionieren das Bankengeschäft. Yapeal gehört zu den ersten Smartphone-Banken der Schweiz, die eine vollständig digitale Kontoeröffnung für Selbständigerwerbende und KMUs anbietet. Marc Baumgartner, Head of Sales, erzählt im Interview, wie Yapeal entstanden ist und weshalb der Besuch einer Bankfiliale hin und wieder Sinn ergibt.

Wie ist Yapeal entstanden und welches Kundenbedürfnis habt ihr damit abgedeckt?

Yapeal ist das Produkt von 15 Mitgründern. Sie stammen aus zwei verschiedenen Bereichen: die einen waren im Banken-, die andere im Kreditkartengeschäft tätig. Die Gründer hatten genug vom klassischen Banking. Sie wollten eine App programmieren, die Kosten transparent ausweist.

Ihr seid 15 Mitgründer, das kommt selten vor. Wie ist diese Konstellation entstanden?

Ursprünglich waren es nur drei Gründer. Sie holten jedoch weitere Mitgründer dazu, um über ein breiteres Hintergrundwissen zu verfügen.

Es gibt schon einige Neobanken auf dem Markt. Was macht Yapeal einzigartig?

Das technologische Setup. Weil wir alles selbst entwickeln, sind wir auf keine externen Partner angewiesen. Yapeal funktioniert in der Cloud. Wir zeichnen uns durch Geschwindigkeit aus. Alles passiert sofort: Innerhalb von 30 Sekunden kann bei uns eine einsatzfähige Karte bestellt und eingesetzt werden. Technologisch gesehen sind wir vielen Neobanken voraus.

Welche Herausforderungen gibt es bei Yapeal?

Als Startup ist es enorm wichtig, den Fokus zu behalten. In jedem Moment eröffnen sich so viele Möglichkeiten. Wir müssen uns immer wieder fragen, was am meisten Mehrwert liefert und was unsere Kunden wollen. Haben wir diese Entscheidungen gefällt, geht es darum, sie schnellstmöglich umzusetzen. Wir haben kein riesiges Marketing-Team. Zeit und Ressourcen sind limitiert ‒ damit hat wohl jedes Startup zu kämpfen.

Mit Abacus und Vontobel habt ihr vertrauenswürdige Partner an eurer Seite. Welchen Einfluss haben sie auf euren Erfolg?

Partnerschaften sind für uns äusserst relevant: Sie helfen uns dabei, neue Kontakte zu knüpfen.

Was war dein grösster Erfolgsmoment bei Yapeal?

Im April 2022 haben wir unseren Fokus auf Firmenkunden gelegt. Aktuell realisieren wir unsere ersten „Banking as a Service“-Dienstleistungen. Das ist für mich ein Erfolgsmoment. Wenn die ersten Pilotprojekte gelingen, wird es einfacher sein, neue Anbieter zu gewinnen.

Yapeal ist die einzige Schweizer Online-Bank für Selbständigerwerbende und KMUs. Weshalb habt ihr euch auf diese Zielgruppe fokussiert?

Es gibt viele Neobanken für Privatkunden. Die Akquisitionskosten sind viel zu hoch, um rentabel zu wirtschaften. Hätten wir unseren Fokus auf Privatkunden ausgelegt, würde es Yapeal nicht mehr geben. Wir stecken unser Geld in die Produktentwicklung statt ins Marketing. Seit einem Jahr treiben wir „Banking as a Service“ voran. Unsere Dienstleistungen stellen wir anderen Banken zur Verfügung: Virtuelle IBAN-Nummern und Partnerschaften sind bei uns gerade ein wichtiges Thema.

Von welchen Funktionen profitieren Unternehmen?

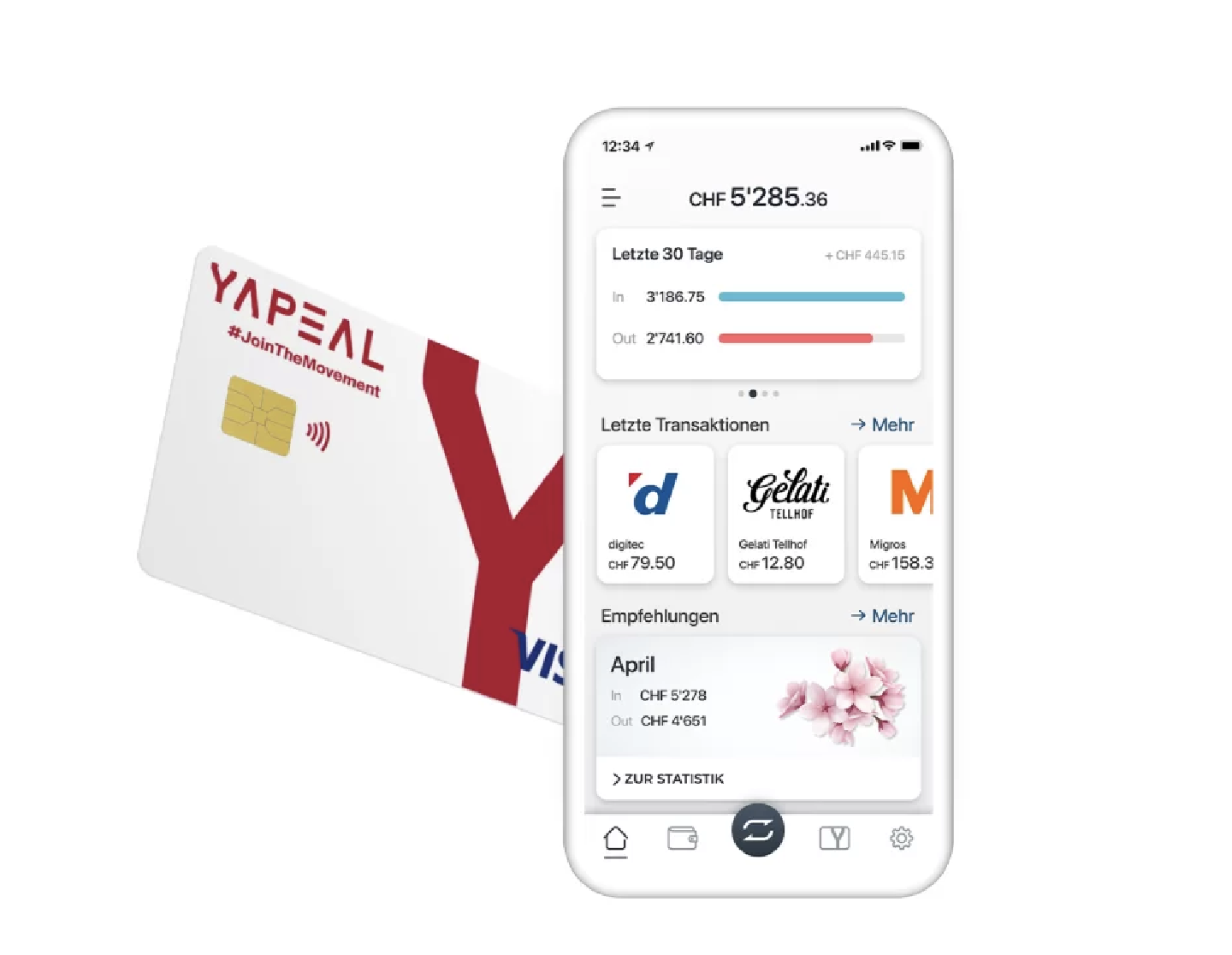

Wir gehören zu den ersten Smartphone-Banken in der Schweiz, die für Firmen eine vollständig digitale Kontoeröffnung anbieten. Wer bei uns ein Kundenkonto hat, kann sowohl physische als auch digitale Karten verwalten und an Mitarbeitende versenden. Dadurch haben wir das Spesengeschäft revolutioniert. Es gibt keine Gründe mehr, Mitarbeitende ihre Spesen vorfinanzieren zu lassen. Mit wenigen Klicks können virtuelle Karten versendet oder bezahlte Spesen über die App eingereicht und abgerechnet werden.

Können Filialen und Berater seriös durch digitale Lösungen ersetzt werden?

Dazu muss man das Angebot differenzieren. Wer eine Vermögensberatung wünscht, ist bei einer Bank mit Beratern sicherlich gut aufgehoben. Für ein Konto, das rein zu Zahlungszwecken dient, sind wenige Interaktionen notwendig. Da zahlt sich eine digitale Lösung aus.

Zahlen, Sparen, Investieren: Welche Funktion wird von euren Nutzern am häufigsten genutzt?

Definitiv Kartenzahlungen. Mittlerweile wird fast alles mit Karte und Smartphone bezahlt. Die Corona-Pandemie hatte sicherlich einen grossen Einfluss auf diese Entwicklung. Die Leute waren offen dafür, etwas Neues auszuprobieren.

Seit 2020 hat Yapeal eine Fintech-Lizenz, aber keine Einlagensicherung. Was heisst das?

Wir sind die erste Neobank in der Schweiz, welche eine Fintech-Lizenz der FINMA (Finanzaufsichtsbehörde) erhalten hat. Das bedeutet, dass wir weder Zinsen auszahlen noch Kredite gewähren dürfen. Andererseits müssen wir alle Kundeneinlagen zu 100 Prozent bei der Schweizerischen Nationalbank halten. Wie alle anderen Banken müssen wir unsere Finanzen kommunizieren. Käme die FINMA zum Entschluss, dass uns das Geld ausginge, würde sie uns stoppen. Die fehlende Einlagensicherung ist für Nutzer daher ein geringes Risiko.

Plant ihr in naher Zukunft, eine Banklizenz zu erwerben?

Wer eine Banklizenz will, muss zuerst 10 Mio. Franken deponieren. Die Fintech-Lizenz wurde geschaffen, um in der Schweizer Bankenlandschaft Innovation zu fördern. Die Einlagensicherung hat für unsere aktuellen Ziele keine Priorität. Sollten wir unser Geschäftsmodell künftig so ausrichten, dass höhere Summen bei uns deponiert werden, müssten wir unsere Pläne überdenken.

Welche Pläne habt ihr denn für 2024?

Für Firmenkunden werden wir wieder mehr Funktionalitäten im Kartenmanagement anbieten und die Webapplikation weiterentwickeln. Ansonsten fokussieren wir uns auf weitere „Banking as a Service“-Projekte und treiben die technologische Innovation voran.

Author: Saskia Iten

FOUNDED

Videoformat

“23 Questions mit…”

In unserem neuen Format stellen wir Gründerinnen, Gründern oder Teammitgliedern 23 Fragen in einem One-Take – während wir durch die Firma gehen. Kein Skript, kein Cut, kein Studio. Nur echtes Startup-Leben.

23 Questions mit Scewo.

Neobanken revolutionieren das Bankengeschäft. Yapeal gehört zu den ersten Smartphone-Banken der Schweiz, die eine vollständig digitale Kontoeröffnung für Selbständigerwerbende und KMUs anbietet. Marc Baumgartner, Head of Sales, erzählt im Interview, wie Yapeal entstanden ist und weshalb der Besuch einer Bankfiliale hin und wieder Sinn ergibt.

Wie ist Yapeal entstanden und welches Kundenbedürfnis habt ihr damit abgedeckt?

Yapeal ist das Produkt von 15 Mitgründern. Sie stammen aus zwei verschiedenen Bereichen: die einen waren im Banken-, die andere im Kreditkartengeschäft tätig. Die Gründer hatten genug vom klassischen Banking. Sie wollten eine App programmieren, die Kosten transparent ausweist.

Ihr seid 15 Mitgründer, das kommt selten vor. Wie ist diese Konstellation entstanden?

Ursprünglich waren es nur drei Gründer. Sie holten jedoch weitere Mitgründer dazu, um über ein breiteres Hintergrundwissen zu verfügen.

Es gibt schon einige Neobanken auf dem Markt. Was macht Yapeal einzigartig?

Das technologische Setup. Weil wir alles selbst entwickeln, sind wir auf keine externen Partner angewiesen. Yapeal funktioniert in der Cloud. Wir zeichnen uns durch Geschwindigkeit aus. Alles passiert sofort: Innerhalb von 30 Sekunden kann bei uns eine einsatzfähige Karte bestellt und eingesetzt werden. Technologisch gesehen sind wir vielen Neobanken voraus.

Welche Herausforderungen gibt es bei Yapeal?

Als Startup ist es enorm wichtig, den Fokus zu behalten. In jedem Moment eröffnen sich so viele Möglichkeiten. Wir müssen uns immer wieder fragen, was am meisten Mehrwert liefert und was unsere Kunden wollen. Haben wir diese Entscheidungen gefällt, geht es darum, sie schnellstmöglich umzusetzen. Wir haben kein riesiges Marketing-Team. Zeit und Ressourcen sind limitiert ‒ damit hat wohl jedes Startup zu kämpfen.

Mit Abacus und Vontobel habt ihr vertrauenswürdige Partner an eurer Seite. Welchen Einfluss haben sie auf euren Erfolg?

Partnerschaften sind für uns äusserst relevant: Sie helfen uns dabei, neue Kontakte zu knüpfen.

Was war dein grösster Erfolgsmoment bei Yapeal?

Im April 2022 haben wir unseren Fokus auf Firmenkunden gelegt. Aktuell realisieren wir unsere ersten „Banking as a Service“-Dienstleistungen. Das ist für mich ein Erfolgsmoment. Wenn die ersten Pilotprojekte gelingen, wird es einfacher sein, neue Anbieter zu gewinnen.

Yapeal ist die einzige Schweizer Online-Bank für Selbständigerwerbende und KMUs. Weshalb habt ihr euch auf diese Zielgruppe fokussiert?

Es gibt viele Neobanken für Privatkunden. Die Akquisitionskosten sind viel zu hoch, um rentabel zu wirtschaften. Hätten wir unseren Fokus auf Privatkunden ausgelegt, würde es Yapeal nicht mehr geben. Wir stecken unser Geld in die Produktentwicklung statt ins Marketing. Seit einem Jahr treiben wir „Banking as a Service“ voran. Unsere Dienstleistungen stellen wir anderen Banken zur Verfügung: Virtuelle IBAN-Nummern und Partnerschaften sind bei uns gerade ein wichtiges Thema.

Von welchen Funktionen profitieren Unternehmen?

Wir gehören zu den ersten Smartphone-Banken in der Schweiz, die für Firmen eine vollständig digitale Kontoeröffnung anbieten. Wer bei uns ein Kundenkonto hat, kann sowohl physische als auch digitale Karten verwalten und an Mitarbeitende versenden. Dadurch haben wir das Spesengeschäft revolutioniert. Es gibt keine Gründe mehr, Mitarbeitende ihre Spesen vorfinanzieren zu lassen. Mit wenigen Klicks können virtuelle Karten versendet oder bezahlte Spesen über die App eingereicht und abgerechnet werden.

Können Filialen und Berater seriös durch digitale Lösungen ersetzt werden?

Dazu muss man das Angebot differenzieren. Wer eine Vermögensberatung wünscht, ist bei einer Bank mit Beratern sicherlich gut aufgehoben. Für ein Konto, das rein zu Zahlungszwecken dient, sind wenige Interaktionen notwendig. Da zahlt sich eine digitale Lösung aus.

Zahlen, Sparen, Investieren: Welche Funktion wird von euren Nutzern am häufigsten genutzt?

Definitiv Kartenzahlungen. Mittlerweile wird fast alles mit Karte und Smartphone bezahlt. Die Corona-Pandemie hatte sicherlich einen grossen Einfluss auf diese Entwicklung. Die Leute waren offen dafür, etwas Neues auszuprobieren.

Seit 2020 hat Yapeal eine Fintech-Lizenz, aber keine Einlagensicherung. Was heisst das?

Wir sind die erste Neobank in der Schweiz, welche eine Fintech-Lizenz der FINMA (Finanzaufsichtsbehörde) erhalten hat. Das bedeutet, dass wir weder Zinsen auszahlen noch Kredite gewähren dürfen. Andererseits müssen wir alle Kundeneinlagen zu 100 Prozent bei der Schweizerischen Nationalbank halten. Wie alle anderen Banken müssen wir unsere Finanzen kommunizieren. Käme die FINMA zum Entschluss, dass uns das Geld ausginge, würde sie uns stoppen. Die fehlende Einlagensicherung ist für Nutzer daher ein geringes Risiko.

Plant ihr in naher Zukunft, eine Banklizenz zu erwerben?

Wer eine Banklizenz will, muss zuerst 10 Mio. Franken deponieren. Die Fintech-Lizenz wurde geschaffen, um in der Schweizer Bankenlandschaft Innovation zu fördern. Die Einlagensicherung hat für unsere aktuellen Ziele keine Priorität. Sollten wir unser Geschäftsmodell künftig so ausrichten, dass höhere Summen bei uns deponiert werden, müssten wir unsere Pläne überdenken.

Welche Pläne habt ihr denn für 2024?

Für Firmenkunden werden wir wieder mehr Funktionalitäten im Kartenmanagement anbieten und die Webapplikation weiterentwickeln. Ansonsten fokussieren wir uns auf weitere „Banking as a Service“-Projekte und treiben die technologische Innovation voran.